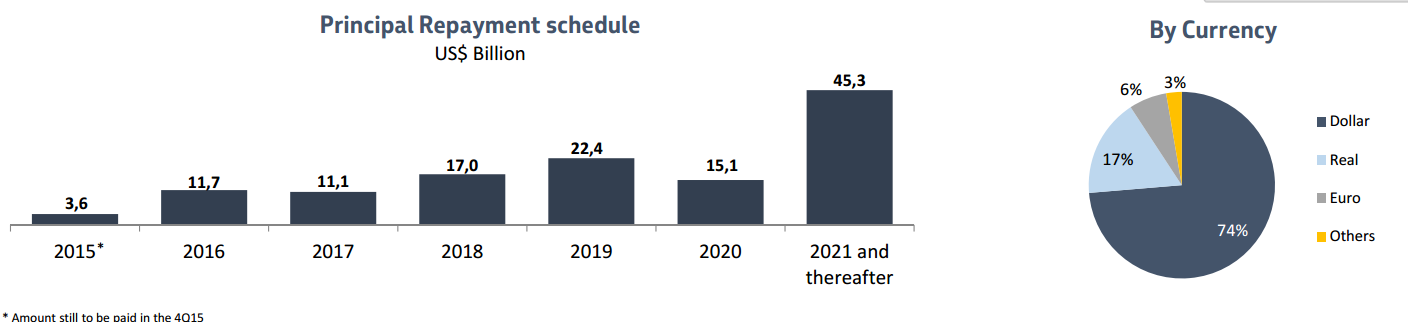

Petrobras tem 74% da sua divida atrelada a dólar e US$ 80,9 bi a pagar nos próximos 5 anos. Seu caixa atual de ~US$23 bi não parece ser forte o suficiente.

Ainda que geradora de caixa, esse alto endividamento cobra seu preço e o credor requer o retorno do seu capital...e aos acionistas, infelizmente ele tem prioridade....então antes de sobrar uma “beira” aos acionistas, não resta o que fazer...para Petro, é trabalhar para pagar divida, vender ativos e ainda buscar dinheiro no mercado, quem sabe?!

Pois bem mercado não tá lá tão amistoso, mas foi noticiado que a empresa (+governo) planejam reforço de caixa para empresa e que esse poderia ser através de um instrumento hibrido de capital e divida (IHCD)...basicamente é um contrato de crédito sem uma data especifica de vencimento...tu compra o titulo e esse tem uma opção embutida com um strike X e a decisão de exercer ou não depende obviamente do preço X e das condições oferecidas. Isso em tese....tem q ver o que viria para poder julgar.

O ponto é: e o acionista? Temos alguns cenários, mas sem se deter a nenhum deles, eu diria que como caçador de fluxo de caixa, lucros e dividendos, não vejo espaço para saciarmos nossa busca em Petrobras. Dinheiro ali vai ser tragado para credores e com risco de o acionista ser indiretamente diluído em caso de uma emissão de um título híbrido.

Obviamente que o fato da empresa angariar recursos e minimizar o risco de não honrar suas dividas em 2016 seria mitigado e isso poderia ser refletido no papel. Mas vale o risco? Ajudaria num repique, mas não muda o estrutural.

Petro é case de dívida.

E sou DividaFóbico nesse caso.