Por Osmar José Angelin, Administrador de Empresas e Especialista em Mercado de Capitais.

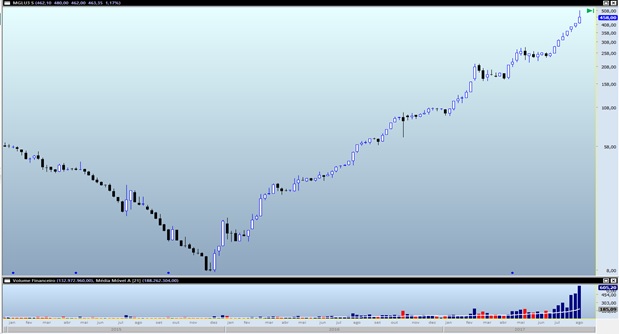

Não há dúvida que o maior fenômeno da B3, dentre as ações com maior visibilidade é Magazine Luiza (MGLU3). Não é para menos. O dia 14/12/15 registrou seu preço mínimo e iniciou esse frenético movimento de alta. Do preço mínimo registrado em 14/12/15, de R$ 7,74 até o dia 21/08/17, que fechou em R$ 473,00, houve uma alta de incríveis 6.011,11% (os preços já estão ajustados para eventos de proventos e grupamentos). O gráfico abaixo mostra a evolução...

Figura 1 – Gráfico MGLU3

Fonte: Profit Chart

Foram 616 dias corridos, onde aconteceram 408 pregões, sendo que 251 foram de alta para MGLU3 e 157 de baixa. Nos dias de alta, a média dos ganhos foram de 3,39% e, nos dias de queda, a média das perdas foram de 2,83%.

Existe uma máxima no mercado de ações que diz: “the trend is your friend”, ou seja, a tendência é sua amiga. Quem seguiu essa orientação e comprou no início dessa tendência, certamente continua posicionado e muito feliz com o resultado. E quem não pegou esse movimento, ainda é possível surfar essa onda?

Para quem é grafista, novas entradas dependem de uma correção, rompimento ou algum elemento que justifique uma boa relação ganho/risco.

E do ponto de vista fundamentalista? Ainda vale a pena? Será que é uma boa empresa? Existe uma margem de segurança para investir nesse ativo?

Fundamentos

A avaliação que estou fazendo está baseada em alguns múltiplos usados amplamente por analistas fundamentalistas. O objetivo desse estudo não é fazer qualquer recomendação e não deve ser entendido como tal. Apenas estou fazendo uma avaliação com o intuito de debater o case, uma vez que existe muita especulação sobre esse movimento tão significativo de alta.

Em meu modelo de avaliação uso diversos indicadores e múltiplos, além de avaliações sobre expectativas futuras para a empresa, buscando informações no site do RI da empresa além de outras fontes.

Para este estudo, vou usar 5 indicadores/múltiplos que acho interessantes e que podem dar uma boa visão sobre o negócio da empresa. São eles: ROE, Margem Ebit, Alavancagem, Dividend Yield nos últimos 5 anos e P/L x P/VP. Usando esses múltiplos e indicadores podemos ter um raio-x mais superficial e ter uma pequena ideia de como está o valuation dessa empresa.

Múltiplos/Indicadores

Não vou me aprofundar muito nas explicações sobre os múltiplos usados, visto que, não é esse o objetivo desse artigo. Informações mais detalhadas sobre eles podem ser pesquisadas em literaturas sobre investimentos ou mesmo em sites de investimentos na internet. Portanto só vou mostrar as fórmulas que utilizo para cada um dos múltiplos avaliados.

ROE = Lucro Líquido 12 meses / Patrimônio Líquido Médio 12 meses.

Margem Ebit = Resultado Operacional 12 meses / Receita Líquida 12 meses.

Alavancagem = Dívida Líquida / Lucro Líquido 12 meses.

Dividend Yield 5 anos = Média Dividendos últimos 5 anos em relação ao Valor de Mercado. Esse dado foi pego do site investing.com (https://br.investing.com/equities/magaz-luiza-on-nm-ratios).

P/L x P/VP = (Preço da ação / Lucro por ação) x (Preço da ação / Valor Patrimonial por ação).

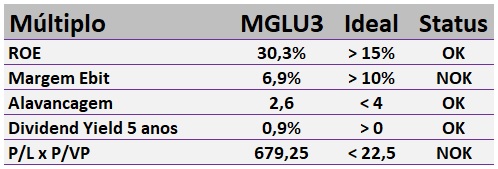

Tabela de Resultados

Abaixo podemos visualizar na Tabela 1 os resultados atualizados até o segundo trimestre de 2017 do balanço de Magazine Luiza.

Tabela 1 – Múltiplos MGLU3

Interpretação dos Resultados

A avaliação fundamentalista se divide em 2 etapas básicas. Na primeira etapa buscamos entender se a empresa é boa, se tem fundamentos que nos deem segurança para investirmos. A segunda etapa visa observar se os múltiplos de preço estão atrativos, ou seja, se a ação está barata, apresentando uma margem de segurança.

Em avaliações grafistas ou fundamentalistas o que o especulador ou investidor busca sempre é uma oportunidade que compense o risco que está correndo.

Do ponto de vista fundamentalista, se o ativo não passar pela primeira etapa, onde os fundamentos são avaliados, não faz pouco sentido algum olhar se ela está barata ou não.

Olhando para a Tabela 1 acima, podemos ver que dos quatro parâmetros fundamentalistas ela passou em 3, e 1 ficou próximo.

O ROE é um dos indicadores mais utilizados em avaliações fundamentalistas. Ele mede o retorno sobre o patrimônio líquido. E nesse quesito, MGLU3 está muito bem. Para se ter uma ideia, enquanto MGLU3 entrega um ROE de 30,3%, a média do setor, segundo o site investing.com, está em 8,9%.

Ebit é a sigla em inglês para Earning Before Interest and Taxes, ou seja Ganhos antes dos juros e impostos. É algo muito próximo ao lucro operacional. A Margem Ebit de MGLU3 está em 6,9%. O ideal seria algo acima de 10%, porém, MGLU3 tem mostrado crescimento nos últimos trimestres em suas margens.

Existem diversas métricas para medir a alavancagem de uma empresa não financeira. A mais conhecida é Dívida Líquida sobre Ebitda. O Ebitda é o Ebit sem descontar depreciações e amortizações. Warren Buffett prefere usar o Ebit ao invés do Ebitda, por considerar que depreciações e amortizações são custos efetivos. Em meu estudo, uso o Lucro líquido como base pois entendo que, no final, o que realmente sobra para a empresa pagar suas dívidas é o lucro líquido. Nesse quesito, MGLU3 também mostra um bom índice. A alavancagem atual de MGLU3 é de 2,6x o lucro líquido. Isso mostra que, considerando o lucro líquido dos últimos 12 meses, em 2,6 anos MGLU3 teria condições de zerar sua dívida líquida se usasse todo esse lucro para quitar esses débitos.

O dividendo traz bastante controvérsia sobre seu valor. Warren Buffet, considerado o maior investidor do mundo, acredita que uma empresa que tenha bons projetos deve distribuir o mínimo possível de dividendos, usando seus lucros para ampliar seus negócios e trazer mais valor ao acionista. Outros investidores, como Luiz Barsi, considerado um dos maiores investidores em ações do Brasil, gostam muito de dividendos, e tem toda sua estratégia de investimentos baseada neles. Independente da linha que o investidor fundamentalista prefere seguir, dividendos constantes indicam que a empresa tem lucros constantes. Por isso, mais importante que um grande dividendo, é importante que a empresa distribua algum dividendo com constância, e isso MGLU3 faz.

Avaliando a primeira etapa, por esses critérios observados, podemos dizer que Magazine Luiza é uma boa empresa. Ela entrega bons resultados e mostra equilíbrio em suas finanças.

Passada essa primeira etapa, agora vamos avaliar se além de uma boa empresa ela possui a tão sonhada margem de segurança. Pois bem, nesse quesito, ela passa muito longe de ser considerada uma empresa barata.

Muitos analistas usam apenas o P/L (Preço/Lucro) para avaliar o preço. Nesse estudo vou usar um conjunto entre P/L e P/VP. O P/L deve ser idealmente menor que 15 e o P/VPA menor que 1,5. Dessa forma, a multiplicação dos dois indicadores deve ser idealmente inferior a 22,5. Esse cruzamento de índices ajuda a evitar a avaliação dos indicadores de forma isolada, o que tende a distorcer a análise. Quanto menor o resultado final, mais barata está a ação. Sempre é bom comparar com os múltiplos do setor, visto que cada setor tem particularidades. Se o índice do setor for maior, é mais um indicativo de que a ação está barata. Esse modelo de multiplicação dos índices foi defendido por Benjamin Graham em seu livro "O investidor inteligente". Graham (2015, p. 413)

O P/L de MGLU3 está em 50,14 e seu P/VP está em 13,55. O resultado da multiplicação desses dois múltiplos atinge 679,25. É muito acima do ideal. Ou seja, considerando este múltiplo podemos afirmar que MGLU3 é uma ação cara e não oferece a margem de segurança que investidores de longo prazo buscam para investir em uma empresa.

Conclusão

Todo investidor ou especulador fica empolgado ao ver movimentos tão fortes de alta como podemos observar nos últimos tempos na ação da Magazine Luiza. Afinal de contas, alta superior a 6.000% em menos de 2 anos é algo realmente sensacional. Porém, dificilmente alguém consegue pegar todo o movimento de alta.

Considerando os múltiplos avaliados podemos considerar que Magazine Luiza é uma boa empresa, que entrega bons resultados e que tem suas finanças sob controle. Por outro lado, ela é uma empresa cara e não oferece uma margem de segurança adequada para o investidor.

O que vemos em Magazine Luiza é uma tendência muito forte de alta. E, como já explicitado no início desse artigo, “the trend is your friend”!

Mesmo depois de a ação já ter subido muito, todos se perguntam se ainda vale a pena entrar nesse barco. Quem resolveu pagar pra ver e entrou no início desse ano, mesmo após uma expressiva alta, já ganhou mais de 300%. Mas esse movimento aconteceu em MGLU3. Será que teria acontecido em outro ativo em situação semelhante? O mais importante é ter uma estratégia clara para entradas e saídas, seja qual for o modelo que você segue.

Dessa forma, para quem busca posições mais longas, como investimento, não vejo agora nenhuma oportunidade de entrada em MGLU3. O investidor de longo prazo, que pretende investir em empresas boas, certamente está de olho em MGLU3, mas aguarda um momento mais adequado para montar posição nessa ação!

Importante frisar que essa avaliação não representa em hipótese alguma recomendação ou sugestão de investimento.

FONTES:

GRAHAM, Benjamin. O investidor inteligente: o guia clássico para ganhar dinheiro na bolsa. 4 ed. rev. Trad: Lourdes Sette. Rio de Janeiro: HarperCollins Brasil, 2015.

INVESTING. MGLU3 Indicadores Fundamentalistas. Disponível em:

https://br.investing.com/equit.... Acesso em 22 de ago. 2017.