Por Osmar José Angelin, Administrador de Empresas e Especialista em Mercado de Capitais.

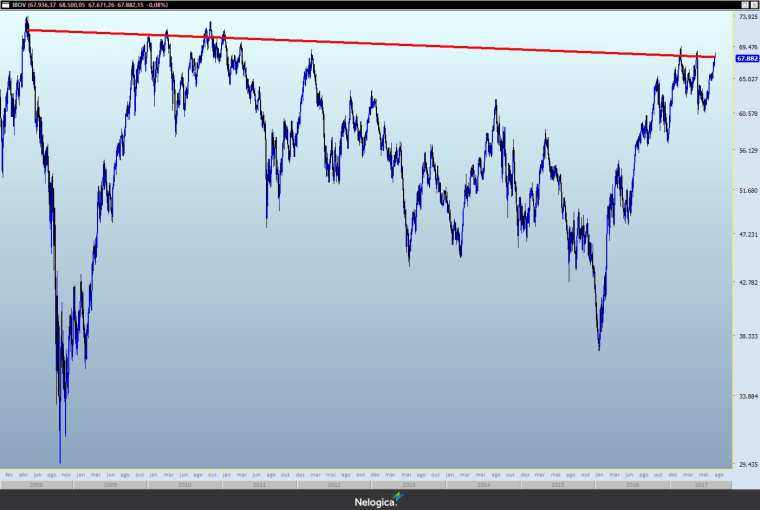

E se eu disser que o Ibovespa já rompeu topo de maio/08 há muito tempo?

Muitos devem estar pensando: você está louco! Como pode ter rompido o topo histórico se em 29 de maio de 2008 o IBOV atingiu 73.920 pontos e atualmente (07/08/17) o gráfico mostra 67.940 pontos?

Figura 1 – Gráfico Ibovespa maio 2008 a agosto 2017

Explico: a cada 4 meses a B3 (BM&F Bovespa) divulga uma nova carteira teórica baseada em uma metodologia própria, seguindo regras definidas e que tem o objetivo de “ser o indicador do desempenho médio das cotações dos ativos de maior negociabilidade e representatividade do mercado de ações brasileiro”.

Baseado nessa metodologia, a cada nova divulgação da carteira teórica, alguns ativos saem dando espaço a novos ativos que se enquadram nessas regras.

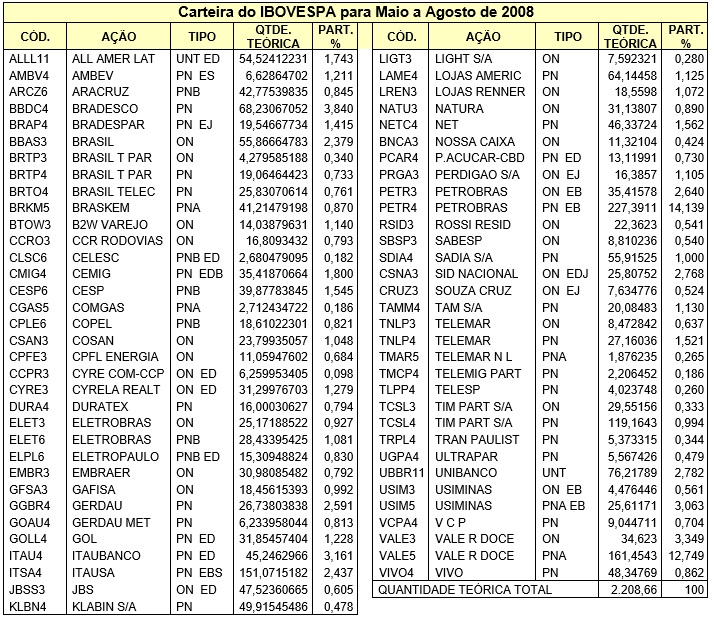

A carteira teórica que formava o índice Bovespa (Ibovespa) em maio de 2008 era composta por 66 ativos, conforme Tabela 1, abaixo:

Tabela 1 – Carteira Ibovespa maio a agosto de 2008

Da carteira teórica de maio a agosto de 2008 para a atual, muitas alterações aconteceram.

Se observarmos a lista de 2008, podemos perceber que muitas dessas empresas sequer são listadas atualmente na bolsa. É o caso das units do Unibanco, por exemplo, que foi incorporado pelo Itaú e da Net, que fechou seu capital. Como esses, existem outros vários exemplos de empresas que foram incorporadas, deixaram de ser listadas ou simplesmente não existem mais. Ou seja, a B3, dentro de sua metodologia vai ajustando a carteira do Ibovespa para se adequar ao objetivo do índice.

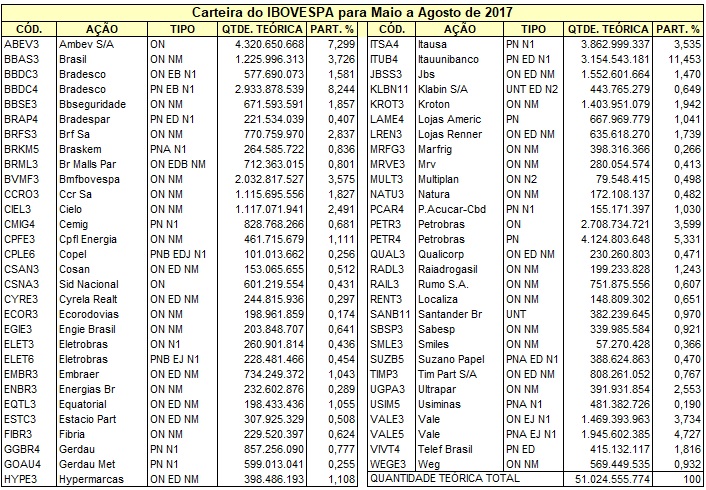

Na Tabela 2 é possível verificar a carteira teórica atual, com validade entre maio e agosto de 2017. Nela existem 59 ativos listados.

Tabela 2 – Carteira Ibovespa maio a agosto de 2017

Importante salientar que este estudo não tem por objetivo polemizar sobre a metodologia da B3 para a composição do índice, a qual inclusive considero bastante adequada, especialmente após as últimas alterações. Também não existe o propósito de identificar se o Ibovespa está caro ou não. O intuito é simplesmente observar o patamar atual do Ibovespa sob uma outra ótica.

Ibovespa atual em 180.000 pontos?

Olhando o gráfico do Ibovespa, podemos observar que o dia 29/05/08 marcou o atual topo histórico do índice, em 73.920 pontos. Nesse mesmo dia o Ibovespa fechou em 71.797 pontos. Hoje (07/08/17), o Ibovespa fechou em 67.940 pontos. Conforme já explicitado, pela metodologia aplicada no Ibovespa ao longo desses quase 10 anos, várias modificações ocorreram na carteira teórica.

Quando olhamos o gráfico do Ibovespa nesse período, considerando o Preço Máximo de 29/05/08, que marcou o topo histórico e o Preço de Fechamento do Ibovespa em 07/08/17, é possível observar que estamos 8,1% abaixo daquele patamar. Considerando o Preço de Fechamento entre a duas datas, estamos 5,4% abaixo.

Porém, ao observar os ativos com maior participação no índice, percebi que muitos deles estavam muito acima dos patamares de 2008.

A partir dessa observação, resolvi fazer um exercício, considerando os preços da carteira teórica atual do Ibovespa em 29/05/08 comparando aos preços atuais. O resultado mostrou uma grande surpresa: um Ibovespa acima de 180.000 pontos.

Para esse comparativo, montei dois cálculos diferentes:

- No primeiro grupo, foram excluídos os ativos que fazem parte da carteira atual, mas que não eram listados à época. Após a exclusão desses ativos, fiz um ajuste na participação de cada ativo na carteira teórica, ponderando pela sua participação atual.

- No segundo grupo foram mantidos todos os ativos da carteira atual e considerado como preço base para esses ativos, os respectivos preços de fechamento no primeiro dia de pregão.

Em ambos os casos, o cálculo se deu a partir da variação do preço de fechamento da data base (29/05/08, quando existente nesta data, ou primeiro dia de pregão) e o preço de fechamento em 07/08/17.

Após encontrar a variação individual dos ativos no período, ponderei esses resultados pela participação de cada ativo na composição do Ibovespa atual, observando as considerações feitas em cada um dos dois grupos.

Os preços foram ajustados para eventos de proventos, bonificações, splits e grupamentos.

Resultados

Os resultados não foram muito diferentes para os dois grupos, visto que os ativos que não eram listados à época, representam apenas 7,486% do total da composição do índice atual.

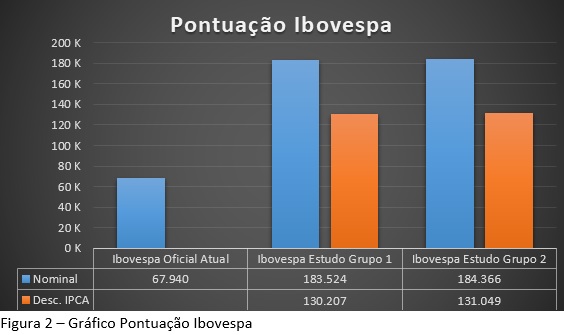

Para o primeiro grupo, baseado nos cálculos descritos acima e com um total de 51 empresas, o resultado observado foi de um Ibovespa a 183.524 pontos. A variação ponderada no período para esse grupo foi de 155,6%.

Para o segundo grupo, considerando todas as 59 empresas listadas, o resultado do Ibovespa apontou um patamar de 184.366 pontos. Para esse grupo a variação ponderada no período foi de 156,8%.

Nesse mesmo período o Ibovespa oficial registrou queda de 5,4% (entre fechamentos).

Se incluirmos o ingrediente inflação no cálculo, ainda assim teremos um Ibovespa acima do topo histórico. O IPCA acumulado entre maio de 2008 e julho de 2017 foi de 74,26%. Descontando a inflação do período, teríamos um Ibovespa a 130.207 pontos e 131.049 pontos para o primeiro e segundo grupo, respectivamente.

Conclusão

O Ibovespa busca apresentar uma carteira teórica que reflete de maneira mais adequada o comportamento das principais ações listadas na B3 no momento atual. Ao comparar dois períodos, observamos a evolução do índice ao longo do tempo, mas não estamos comparando um mesmo grupo de ativos e sim um grupo de ativos que a cada 4 meses sofre pequenas alterações, as quais podem ser significativas quando observamos um horizonte mais longo. Obviamente, quem visa seguir fielmente o índice precisa ajustar sua carteira a cada nova composição.

Comparando a carteira atual com uma do passado temos a visão do comportamento das ações de maior destaque atualmente com aquelas em destaque à época. Ou seja, apesar de ser o mesmo índice, o comparativo é com ativos diferentes e, mesmo que vários ativos se façam presentes na carteira Ibovespa do passado, o peso de cada ativo mudou em relação a carteira atual.

Portanto, usando a mesma base de ativos e participação no índice, temos uma visão um pouco mais aberta e realista e, dessa forma, podemos observar que a informação de que o ibovespa está abaixo dos patamares de 2008 não reflete necessariamente a realidade, visto que, conforme mostrado nesse estudo, caso o Ibovespa de maio de 2008 fosse composto pelos mesmos ativos e respectivos pesos do Ibovespa atual, podemos dizer que o Ibovespa atual está pelo menos 155% acima do fechamento do dia 29/05/08 sem considerar a inflação e 81% acima, se descontarmos o IPCA do período.

FONTES:

BMFBOVESPA. Índice Bovespa (Ibovespa). Disponível em:

http://www.bmfbovespa.com.br/p...

. Acesso em 08 de ago. 2017.

BMFBOVESPA. Índice Bovespa (Ibovespa). Composição da carteira. Disponível em:

http://www.bmfbovespa.com.br/p...

. Acesso em 08 de ago. 2017.