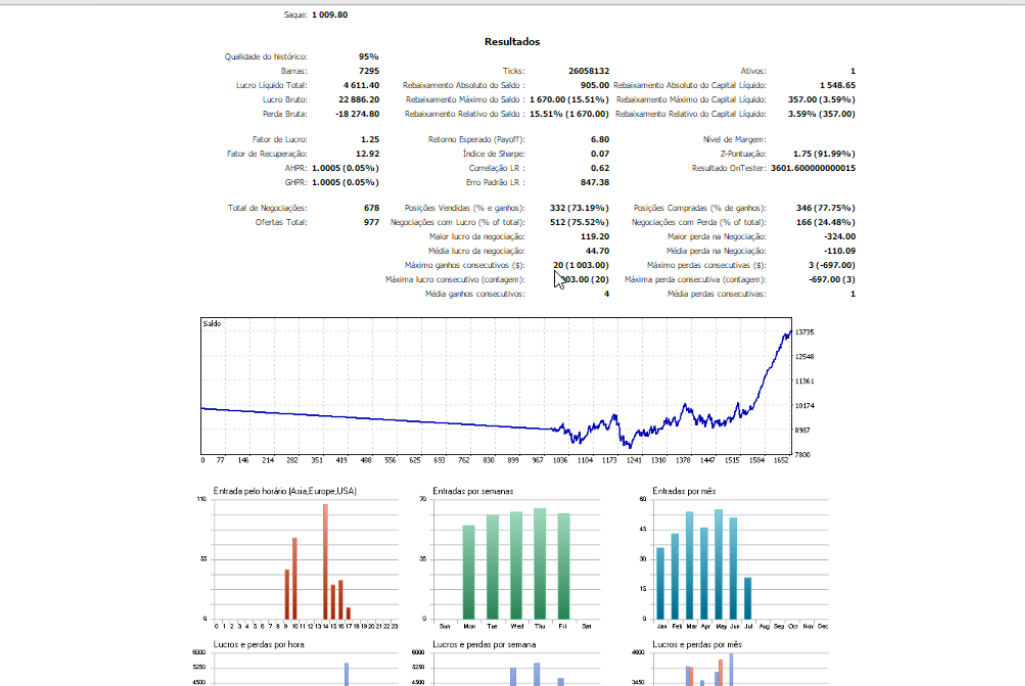

Corrigindo @RODRIGO COHEN, Havia feito a conta do lucro líquido errado. Na verdade os R$ 4.611,00 já consideram a corretagem, então são 1.280 pontos líquidos por mês.

De qualquer forma, com certeza tem espaço para melhorar, principalmente no que tange ao horário de operação (problema é que a forma que o Vilela implementou dificulta em muito a otimização dos horários).

Abs

Daniel.

@danielcrj disse:

Segue o melhor resultado que cheguei até o momento. Cada Tick, M10, ano de 2016. Dá uma média de 1000 pontos liquidos de corretagem por mês e por contrato (o resultado é operando com 3 contratos).