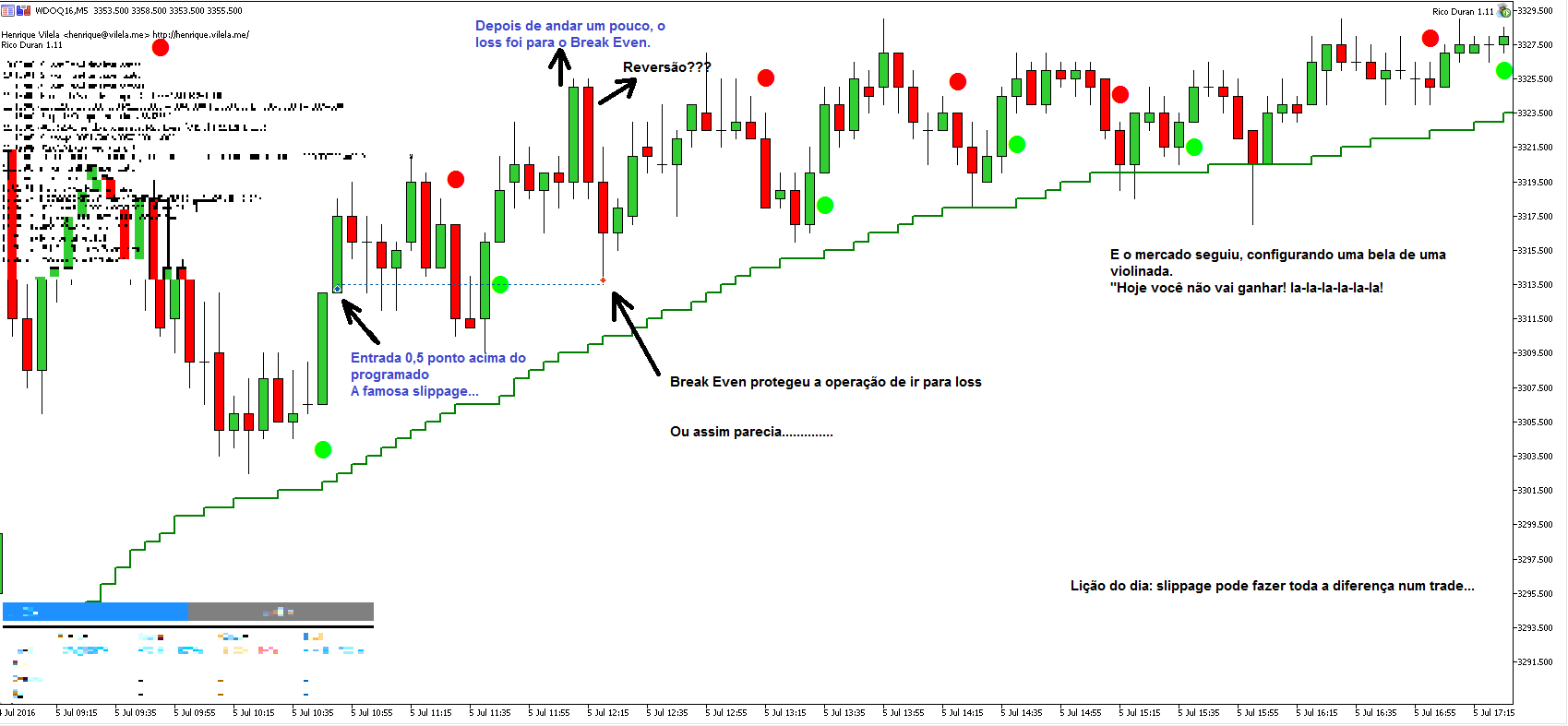

Pessoal, a efeito de estudo, ontem ocorreu algo muito interessante com o robô para mim. Ontem peguei um slippage de 0.5 ponto na entrada pelo setup do Duran. Até aí algo bem comum e normal e poderia até ser uma entrada normal se pensando no set do Cohen de 18 de abril, já que este levava em conta 0.5 ponto acima da sinalização do setup. Bom, como mencionei o resultado disso foi muito interessante para efeito de estudo e aprendizado, pois no fim acabei perdendo um trade bonito. O intuito desse post é mostrar com um exemplo prático que resultados de backtestes - e conta demo - podem ser - e serão - diferentes da conta real, afinal estamos sujeitos a liquidez e o famoso delay de processamento de ordens. Na conta real, por 0.5 ponto ele pegou o stop de break even, enquanto no backtest ele "sobreviveu" milagrosamente e deu gain por "exaustão" momentos antes do fechamento da bm&f. Seguem aí dois prints para vocês poderem compreender melhor:

Conta Real

Backteste/Conta Demo